Банк леуми — bank leumi

Содержание:

- Как перевести денежные средства из/в Израиль

- Тель-Авивская фондовая биржа и криптовалюта

- Деятельность крупнейших коммерческих банков

- Распространенные мифы

- Условия листинга Тель-Авивской фондовой биржи

- Дочерние компании

- Денежный мицвот

- Фондовые индексы Тель-Авивской фондовой биржи

- Коммерческие и Ипотечные Банки в Израиле

- Фонды ETF и производные инструменты на Тель-Авивской фондовой бирже

- Финансовые институты

- Какие банки Израиля считаются самыми надежными?

- Кредитование в израильских банках

- Цифровой банкинг и финтех

- Требования Банка Израиля к минимальному размеру капитала различных видов финансовых институтов (млн долл. США)

- Кредиты в коммерческих банках Израиля

- Банки Израиля — особенности выбора

Как перевести денежные средства из/в Израиль

Вывозить из России в Израиль не декларируя можно сумму, не превышающую 10 000 долларов (35 тыс. шекелей). В целом эксперты рекомендуют применять следующий подход: перемещать наличными максимально допустимый без декларирования объем денежных средств. А все, что свыше, разместить в одном из крупных банков, «привязав» к счету карту международной системы MasterСard либо Visa.

Способов, как из Израиля перевести деньги в Россию, существует несколько. Без декларирования разрешается вывозить наличными не больше 50 тыс. шекелей (примерно 14 300 долларов).

Выполнить такую операцию с более крупной суммой можно следующим образом:

- гражданин Израиля оформляет карту на свое имя;

- данное платежное средство вместе с PIN-кодом передается россиянину;

- для обналичивание денег карта вставляется в банкомат и вводится PIN-код;

- резидент Израиля отправляет россиянину СМС-сообщение с поступившим паролем транзакции, после ввода которого банкомат выдает средства.

Чтобы узаконить такую манипуляцию, официальный владелец карты должен оформить доверенность на получателя средств.

Тель-Авивская фондовая биржа и криптовалюта

В Израиле двоякая ситуация с криптовалютами (биткоином и альткоинами). С одной стороны, они не запрещены, с другой, финансовый регулятор ISA (Управление по ценным бумагам Израиля) в 2018 году запретил Тель-Авивской фондовой бирже допускать к торгам любые связанные с криптовалютами компании

Подробнее:

Вызвано это вовсе не пренебрежительным отношением к цифровым валютам, наоборот, в Израиле к этой индустрии приковано повышенное внимание, вплоть готовности выпуска собственной монеты. Запрет допуска криптовалютных компаний к биржевым торгам – защита фондового рынка и инвесторов от «рискованных инвестиций»

Регулятор считает криптовалютные активы на данный момент экстремально волатильными, а это задатки для спекулятивных операций.

Важный момент: запрет носит временный характер. Регулятор обещает ежегодно возвращаться к вопросу допуска криптовалютных активов на TASE.

Перспективы криптовалют в Израиле аналитики характеризуют, как «хорошие». В том же 2018 году парламент утвердил законодательство, регулирующее криптовалютный рынок, хотя оно еще требует доработок, в частности, в вопросе размещения на фондовом рынке (криптовалюта в Израиле сейчас не признается в статусе ценной бумаги). Тем временем правительство всерьез рассматривает возможность запуска государственной криптовалюты – электронного шекеля. Его курс будет привязан к новому израильскому шекелю (ILS).

Осенью 2018 года инвестиционная компания Silver Castle запустила два криптовалютных фонда для краткосрочных и долгосрочных инвестиций.

В целом wiki Masterforex-V так же поддерживает оптимизм в отношении криптовалют, подробнее читать наше авторское исследование: Глава 1. Причины непотопляемости BTC, или зачем криптовалюты нужны ФРС США?

Деятельность крупнейших коммерческих банков

Крупнейшие коммерческие банки Израиля (табл. 2): Bank Hapoalim (суммарные активы банка на 31.12.2012 составляли более 376,4 млрд новых израильских шекелей, или 101 млн долл. США), Bank Leumi (376,2 млрд новых израильских шекелей, или 101 млн долл. США, на 31.12.2012), Israel Discount Bank (200,9 млрд новых израильских шекелей, или 53,9 млрд долл. США, на 31.12.2012). Следом за тройкой лидеров идут Bank Mizrahi-Tefahot (162,2 млрд новых израильских шекелей, или 43,6 млрд долл. США, на 01.07.2013) и First International Bank (105,4 млрд новых израильских шекелей, или 184 млрд долл. США, на 31.03.2013).

Таблица 2

Распространенные мифы

Миф первый: невозможно контролировать расходы,и в конце месяца тебя ждут сюрпризы.

Друзья,на дворе 2017 год! Онлайн банкинг за нас уже все продумал. Заходя в свой «личный кабинет» на сайте или мобильном приложении банка,нажмите на рубрику «кредитные карты» и мониторьте транзакции по ним. Даже если есть некоторая задержка в отображаемой информации,все равно вы будете иметь представление о том,сколько вы уже потратили и сколько должно списаться в следущем месяце. Поэтому,в худшем случае,в определенный момент подумаете: «Ох,ничего себе я потратил!» — и предпримите меры.

Миф второй: давать номер кредитной карты телефонному оператору? А если это мошенник? Да ну его!

В Израиле очень распространены телефонные сделки. Страховые компании,медицинские услуги,курсы различного характера и тому подобное. Если у вас есть сомнения в отношении того,кто вам позвонил,не давайте ему никаких данных. Но если вы сами звоните по известному вам номеру,к примеру,в театральную кассу — то будьте готовы к тому,что у вас попросят номер кредитки. В моем понимании,слепо отказываться от выгодной вам телефонной сделки из-за страха перед мошенниками,это все равно,что не выходить на улицу,из-за страха,что на голову упадет кирпич.

Миф третий(самый распространенный): стоимость карты,комиссии за транзакции,покупки в валюте за рубежом — это же все уйма денег! В стране исхода все было просто и понятно. А,здесь — обойдемся!

Самое время поговорить и возможностях выбора,и о глобализации. Какое это имеет отношение к кредиткам? Самое непосредственное! Совершая покупки на международных сайтах,да и просто находясь заграницей,можно реально сэкономить на комиссионных,если заранее привязать карту к доллару/евро. В Израиле все банковские счета мультивалютные по определению. Это говорит о том,что имеет смысл заранее обзавестись долларами/евро и держать их на своем счету. Таким образом,сделка,совершаемая в евро,оплачивается в евро,а не в шекелях,со всеми процентами,которые набегают. Привязка карты к валюте заранее оговаривается с вашим банкиром и решение здесь только за вами. Многочисленные вне-банковские карты,которые вам рано или поздно начнут предлагать,не дают возможность привязать расходы к валюте.

А теперь немного о выборе карты. Все банки дают возможность выбора. Ежемесячная стоимость международной кредитной карты колеблется от 19 до 24 шекелей в месяц. Периодически мы становимся свидетелями акций,при которых карты предлагаются бесплатно на год-два

Это безусловно заманчиво,но не единственно важно. Кредитные компании соревнуются между собой и предлагают льготы и скидки в самых разных сферах,которые представляют собой основные статьи наших расходов: еда,транспорт,досуг,туристические услуги и т

д.

Если пользоваться той картой,которая подходит именно вам,можно с лихвой окупить стоимость обслуживания. Поэтому основной совет — соберите немного информации перед оформлением.

Задавайте ваши вопросы в комментариях ниже или на странице .

| Автор статьи Роман Гольцман |

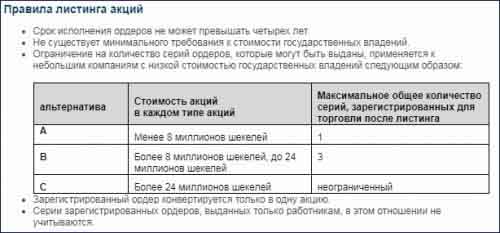

Условия листинга Тель-Авивской фондовой биржи

Тель-Авивская фондовая биржа имеет достаточно простые условия для листинга. Компании разбиты на 3 группы (A, B, C), а для компаний с ограниченной ответственностью и венчурных технологичных компаний существуют особые условия. Все это определяет большое количество компаний в листинге TASE.

А еще Тель-Авивская фондовая биржа предлагает специальные условия в рамках программы «Двойной листинг на TASE». Если эмитент прошел проверку и его эмиссия ценных бумаг включена в листинг на других биржах NASDAQ, NYSE (обе – Нью-Йорк), LSE (Лондон), HKEX (Гонконг), SGX (Сингапур) и TSX (Торонто), его акции могут автоматически торговаться на TASE без дополнительных условий и затрат. Эмитенты расширяют горизонты привлечения инвестиций, а местные трейдеры получают возможность приобретать акции зарубежных компаний в удобное время (непрерывная торговля с 9:45 по 23:00 по часовому поясу Израиля).

Программа «Двойной листинг на TASE» привлекла к Тель-Авивской фондовой бирже 60 компаний (Ability Inc, Allot Communications, AudioCodes, B Communications Ltd и др.), ране предпочитавших другие фондовые площадки.

Дочерние компании

- Израильские кредитные карты, Ltd. (CAL) — ведущий израильский эмитент кредитных карт, в том числе Visa и MasterCard. Банк Дисконт владеет 72% долей владения.

- Дисконтный капитал — Как инвестиционно-банковское подразделение Discount Bank, Discount Capital управляла ₪ Портфель 1,2 миллиарда по состоянию на 2019 год. Он инвестирует напрямую в компании и коммерческие предприятия, а также в инвестиционные фонды и мезонинные инвестиции.

- Tafnit Discount Asset Management — Управление активами инвестиционных портфелей для частных клиентов, частных и государственных компаний, некоммерческих организаций и государственных учреждений.

- ИБР Банк — американская многонациональная частный банк, коммерческий банк и финансовые услуги компания со штаб-квартирой в Нью-Йорк с местоположениями в Соединенные Штаты, Латинская Америка и Израиль.

Денежный мицвот

Я много раз слышала о том, что деньги всегда возвращаются. Иными словами, если вы хотите получить прибыль, сначала нужно что-то отдать.

Я была удивлена тому, что почти любому еврею знакомо такое понятие, как мицвот, которое связано непосредственно с деньгами. Получая какую-то прибыль, еврей жертвует ее часть на помощь тому, кто в ней действительно нуждается. Как показывает практика в основном часть денег отдается на содержание детей, а также на оказание помощи малоимущим.

Оптовые закупки: на что не следует тратить деньги при ограниченном бюджете

С мая 2021 года упростили получение социальных пособий в России

В Шабате говорится о том, что для богатства надо дать десятину из прибыли на цдаку. Это действие позволяет объединить два самых важных аспекта жизни человека — духовный и материальный.

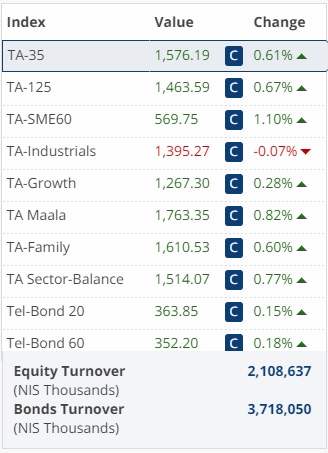

Фондовые индексы Тель-Авивской фондовой биржи

Как и другие фондовые биржи Тель-Авивская рассчитывает большое количество индексов. Помимо нескольких основных, существуют секторальные индексы, индексы облигаций и др.

Основные индексы Тель-Авивской фондовой биржи:

- TA-35 – «голубые фишки»;

- TA-125 – 125 самых дорогих компаний.

Другие индексы Тель-Авивской фондовой биржи:

- TA-90 – компании из списка TA-125 за исключением списка TA-35;

- Mid-Cap 50 – акции 50 следующих после TA-100 крупнейших компаний;

- Mid Cap TA — все акции TASE кроме компаний, представленных в TA-100;

- TA Composite – композитный индекс, то есть абсолютно все акции биржи TASE;

- TA-Technology Index – компании технологического сектора;

- TA-Oil & Gas — компании нефтегазового сектора;

- TA Real-Estate 15 – ТОП-15 компаний сектора недвижимости;

- TA Finance 15 – ТОП-15 компаний финансового сектора;

- Tel-Div 20 – ТОП-20 акций из индекса TA-100 с самой высокой годовой дивидендной доходностью;

- Маала – индекс социально ответственного инвестирования;

- Tel-Bond 20 – ТОП-20 корпоративных облигаций с фиксированным процентом.

Коммерческие и Ипотечные Банки в Израиле

-

Union Bank of Israel (Банк Игуд ле-Исраэль)

Адрес: ул. Ахузат Байт 6-8, Тель Авив 61024 , Телефон: 03-5191111, Факс: 03-5191274

-

Bank Ozar ha-Hayal (Банк Оцар ха-Хаяль)

Адрес: ул. Менахем Бегин 11, Рамат-Ган 52521 , Телефон: 03-7556000, Факс: 03-7556007

-

Israel Discount Bank (Банк Дисконт ле-Исраэль

Адрес: ул. Ехуда ха-Леви 27-31, Тель Авив 65136 , Телефон: 03-5145555, Факс: 03-5145365

Ипотечное крыло: Банк Дисконт ле-МашкантаотАдрес: симтат Бейт ха-Шоэва 16-18, Тель-Авив 65814 , Телефон: 03-7107333, Факс: 03-5661708

-

Bank Hapoalim (Банк Апоалим / Хапоалим, ипотечное крыло: Банк Мишкан)

Адрес: шдерот Ротшильд 50, Тель Авив 66883 , Телефон: 03-5673333, Факс: 03-5607028

-

Bank Yahav (Банк Яхав ле-Овдей ха-Медина)

Адрес: ул. Ирмияху 80, Иерусалим 94467, Телефон: 02-5009666, Факс: 02-5385869

-

Bank of Jerusalem (Банк Ерушалаим)

Адрес: ул. Херберт Самуэль 2, Иерусалим 91022, Телефон: 02-6706211, Факс: 02-6246742

-

Bank Leumi (Банк Леуми ле-Исраэль)

Адрес: ул. Ехуда ха-Леви 24-32, Тель Авив 61000, Телефон: 03-5148111, Факс: 03-5148360

Ипотечное крыло: Банк Леуми ле-МашкантаотАдрес: ул. Монтефиори 31-37, Тель-Авив 65201, Телефон: 03-5648444, Факс: 03-5648334

-

Bank Mizrahi-Tefahot (Банк Мизрахи-Тфахот)

Адрес: ул. Жаботинский 7, Рамат-Ган 52520 , Телефон: 03-7559000, Факс: 03-7559913

-

Bank Massad (Банк Масад)

Адрес: шдерот Ротшильд 80, Тель Авив 61025, Телефон: 03-5641333, Факс: 03-5602384

-

Mercantile Discount Bank (Банк Меркантиль Дисконт, в прошлом: Банк Исраэль-Британия)

Адрес: ул. Аленби 103, Тель-Авив 61012 , Телефон: 03-5647333, Факс: 03-5647205

-

Arab-Israel Bank (Банк Арави-Исраэли)

Адрес: ул. Бар Ехуда 48, Нешер/Хайфа 36601 , Телефон: 04-8205222, Факс: 04-8205250

-

Bank PAGI (Банк ПАГИ – Поалей Агудат Исраэль)

Адрес: ул. Эхад ха-Ам 9, Тель Авив 61297 , Телефон: 03-5196650, Факс: 03-5196785

-

FIBI – First International Bank of Israel (Банк Ха-Бейнлеуми Ха-Ришон)

Адрес: ул. Эхад ха-Ам 9, Тель-Авив 61290, Телефон: 03-5196111, Факс: 03-5100316

-

UBANK (Ю-Банк, в прошлом Банк Инвестек и Ротшильд Банк)

Адрес: шдерот Ротшильд 38, Тель Авив 66883, Телефон: 03-5645645, Факс: 03-5645210

-

ЦЕНТРОБАНК ИЗРАИЛЯ (БАНК ИЗРАЭЛЬ – Bank of Israel)

Адрес: п/я 780, Иерусалим 91007, Телефон: 02-6552211

Мы сотрудничаем со всеми вышеуказанными коммерческими и иппотечными банками в Израиле

-

Открытие и ведение именных и конфиденциальных трастовых счетов и фондов в израильских банках (для физических и юридических лиц, независимо от гражданства и страны регистрации)

-

Законный ввоз наличных денег в Израиль с/без размещением в израильских банках

-

Легальный перевод денег в Израиль из «проблематичных» оффшорных зон и стран «чёрного списка» FATF

-

Защита ввозимых в Израиль средств от претензий израильских налоговых органов и возможных обвинений в «отмывании денег» (албанат хон)

-

Открытие банковского счёта в израильском банке без необходимости личного присутствия клиента в Израиле

-

Оформление ипотечных ссуд на покупку недвижимости в Израиле для иностранных граждан (до 70% стоимости квартиры/виллы)

-

Получение доступа к израильским банковским счетам покойного завещателя на основании ордера о вступлении в наследство или исполнения завещания

Фонды ETF и производные инструменты на Тель-Авивской фондовой бирже

1. На Тель-Авивской фондовой бирже огромное количество взаимных фондов (аналог ПИФа — паевого инвестиционного фонда в России) и ETF – более 1000 с де-факто доверительным управлением (ДУ) ценными бумагами

Первая десятка в алфавитном порядке:

- A.S SB AB EUROP

- A.S SB AB GOVRN

- A.S SB AB LV GR

- A.S SB AB US LV

- A.S SB AB USA

- A.S SB BON EQ10

- A.S SB CNCR A,B

- A.S SB EQU30ILS

- A.S SB EQU50ILS

- A.S SB TA125 LV

С полным списком можно ознакомиться на соответствующей странице официального сайта: info.tase.co.il/eng/marketdata/mutualfunds/Pages/SearchFund.aspx

2. На Тель-Авивской фондовой бирже огромное количество производных инструментов – около 2000. Полный список на соответствующей странице официального сайта: info.tase.co.il/eng/marketdata/derivativesmarket/pages/derivatives.aspx

Финансовые институты

Финансовый институт в Израиле может заниматься разрешенной для банков деятельностью (ст. 10 Закона о банковском лицензировании 1981 г.), за исключением приема клиентских депозитов, о чем говорится в выдаваемой финансовому институту лицензии.

Финансовый институт может контролировать или быть владельцем лицензированной в Израиле иностранной компании, андеррайтинговой компании, а также компании, имеющей лицензию на осуществление банковских операций. Конкретный набор функций, разрешенных для выполнения финансовым институтом, фиксируется в специальной лицензии, извещение о выдаче которой публикуется в официальной правительственной газете Reshumot.

Какие банки Израиля считаются самыми надежными?

В Израиле действуют подразделения крупнейших мировых кредитных организаций – например:

- BNP Paribas,

- Citibank,

- HSBC,

- Bank of India.

Однако они не позиционируются как самые крупные банки страны. Ведущая роль в банковской системе все-таки принадлежит местным кредитно-финансовым учреждениям.

Крупнейшими коммерческими банками Израиля в настоящее время являются Банк Апоалим (суммарный актив банка составляет более 273 миллиардов шекелей), Банк Леуми (несколько менее 273 млрд.), Банк Дисконт (почти 155 млрд.). Следом за этой тройкой лидеров идут Банк Мизрахи-Тфахот (более 86 млрд.) и Первый Интернациональный Банк Израиля (80 млрд.).

Кредитование в израильских банках

Кредитные учреждения Земли обетованной предоставляют финансовые услуги широкому кругу клиентов – пенсионерам и госслужащим, бизнесменам и наемным работникам. И даже люди, проживающие за пределами страны, могут приобрести подходящий объект недвижимости, взяв в Израиле ипотечную ссуду.

Ипотека для иностранцев в Израиле

Долгосрочный жилищный кредит в Израиле для россиян банки оформляют на следующих условиях:

- сумма ссуды – не более 50 % от стоимости приобретаемой недвижимости;

- потенциальный заемщик предоставляет в финансовую организацию информацию об уровне доходов в месяц. Размер ежемесячных ипотечных платежей должен быть меньше 30 % от этих доходов;

- срок погашения займа – до 30 лет;

- возраст кредитополучателя – не моложе 18 лет. Максимальный возраст на момент полного погашения не устанавливается.

Прежде чем принять решение об обзаведении собственным жильем за счет заемных средств, необходимо знать, сколько процентов по ипотеке в Израиле для репатриантов устанавливается в среднем банками этой страны. Дело в том, что для клиентов с сомнительной кредитной историей размер этого показателя может достигать 7 %. Обычно он колеблется в диапазоне 2-4 %.

Цифровой банкинг и финтех

Банк Дисконт привлек внимание СМИ своим вниманием к цифровой банкинг и финтех партнерские отношения. В 2017 году Банк Дисконт подписал соглашения с несколькими финтех-компаниями, в том числе Я считаю и PayBox, для улучшения платежных услуг и открытых банковских возможностей

Следует отметить, что создание банком Дисконт искусственный интеллект-управляемый цифровой помощник появился благодаря успешному партнерству с Персонетические технологии. ИИ, названный Didi, был первым в своем роде для Израиля банковское дело.

В 2019 году Банк Дисконт запустил Бизнес +, приложение мобильного банкинга для клиентов бизнес-банкинга, получившее несколько наград, в том числе EMEA Gartner Eye on Innovation 2018, 2017 год и 2018 IT Awards от Люди и компьютеры.

Требования Банка Израиля к минимальному размеру капитала различных видов финансовых институтов (млн долл. США)

|

Коммерческий банк |

2,8 |

|

Отделение иностранного банка |

2,8 (или эквивалент в иностранной валюте) |

|

Ипотечный банк |

1,7 |

|

Инвестиционный банк |

1,7 |

|

Банк поддержки предпринимательства |

1,7 |

|

Финансовый институт |

0,85 |

|

Компания совместного обслуживания |

0,03 |

Банк Израиля контролирует деятельность коммерческих банков через аппарат главного банковского контролера (The Supervisor of Banks), являющегося служащим Банка Израиля. Сферы деятельности коммерческих банков (ст. 10 Закона о банковском лицензировании 1981 г.):

- прием вкладов на текущие счета под чековые книжки для оплаты чеков на предъявителя;

- прием других депозитов (срочных, онкольных и др.);

- выпуск ценных бумаг;

- управление ликвидностью и обеспечение платежей по инкассо, переводам и конверсионным операциям;

- купля-продажа иностранной валюты;

- кредитование клиентов и банков;

- инвестиции в ценные бумаги и золото с целью размещения временно свободных денежных средств;

- хранение и управление от имени клиентов портфелем коммерческих бумаг, ценных бумаг, прав требования платежа и другими активами в качестве представителя, депозитария (custodian), финансового агента или доверительного управляющего (trustee) при условии, что банк не будет заниматься иной, помимо банковской, профильной для клиента деятельностью, а также выдача гарантийных обязательств, управление фондами предстоящих расходов, фондами совместного инвестирования и инвестиционными портфелями;

- сдача в аренду сейфов и ячеек;

- купля-продажа ценных бумаг в качестве дилера или брокера;

- консультирование по финансово-экономическим вопросам;

- финансово-экономическое посредничество в сделках (за исключением сделок купли-продажи товаров или земли);

- консультационно-маркетинговые услуги и осуществление расчетов в области инвестирования пенсионных средств;

- инвестиционное консультирование и маркетинг в интересах клиентов;

- управление системой счетов фондов предстоящих расходов по поручению управляющих такими фондами компаний, включая управление счетами клиентов этих фондов по поручению последних, подготовка и предоставление членам фондов необходимой информации;

- любая другая разрешенная законом деятельность.

Кредиты в коммерческих банках Израиля

Банковские учреждения Израиля выдают кредиты под невысокие проценты. Так,

- Ставка по кредитам наличными деньгами составляет порядка 3,5%;

- Ипотечное кредитование осуществляется в среднем под 1,9% годовых;

- Кредит на развитие бизнеса можно взять под 2-3%.

Израильские банки предоставляют кредиты иностранным гражданам, но только при наличии пакета документации. В него обязательно входят документальные подтверждения платежеспособности и бумаги о происхождении средств. Если речь идет об ипотеке, понадобятся еще документы на недвижимость.

Депозиты в Израиле невыгодны, ставка составляет всего около 0,5-0,65%. Не исключено, что в недалеком будущем за хранение средств на счетах клиентам придется доплачивать, как это происходит в ряде европейских государств.

Банки Израиля — особенности выбора

Как обычно оле хадаш выбирает ту же медицинскую кассу или банк в Израиле? Чаще всего,звонит тем знакомым и родным,что тут уже давно,и спрашивает,какой выбрать,чем они отличаются,и всё такое. В ответ обычно слышит,что все они примерно одинаковые,так что лучше выбрать тот,который ближе к месту жительства.

И прежде чем рассказывать об очень умных советах выбора банка в Израиле,я расскажу,как его выбирал я,чтобы вы поняли,что бывает даже хуже.

Позвонил я тогда еще своему мадриху на Масе,задал точно такой же вопрос и получил точно такой же ответ: они все примерно одинаковые. От своей знакомой все с той же Масы я услышал,что она хочет открыть счет в «Апоалим», а это такой банк с логотипом знака бесконечности. Я решил,что тоже буду открывать там,увидел отделение банка со знаком бесконечности над входом и зашел туда. Там заметил еще одного знакомого с Масы,который тоже открывал счет,и понял,что я по адресу.

Как потом оказалось,банк со знаком бесконечности — это «Мизрахи Тфахот«, а не «Апоалим», а я дуралей,который все напутал. К моему великому счастью,я удачно напутал и пока что в банке не разочаровался.

Это я к тому,что тот ответ об одинаковости банков и выборе ближе к месту жительства неправильный дважды.

Во-первых, все банки разные,у каждого свои условия,выгодные или для бизнесов,или для частных лиц,или невыгодные ни для кого. Плюс различия в сервисе: у некоторых банков лучше онлайн системы,чем у других. У «Мизрахи Тфахот», например,вообще есть интересная штука,до которой,вроде как,другие банки Израиля пока что не додумались: личный банковский помощник. Если вы звоните в банк по какому-то вопросу,то в «Мизрахи Тфахот» вы всегда попадаете на именно вашего помощника,который знает вас,помнит и говорит на вашем языке. С другой стороны,у банка «Леуми» банкоматы предоставляют возможность выбрать русский интерфейс — если иврит вам очень тяжело дается,а английский вы не ферштейн,то это может быть весомым плюсом.

Во-вторых, и это очень важный лайфхак: даже у одного банка могут быть филиалы,в которых стоит открывать счет и в которых не стоит.

Например,отдел расположен в промышленной или офисной зоне,где не так уж много людей живет. Кому банк предоставит лучший сервис? Десяткам бизнесов с бешеными месячными оборотами или вам с вашей,хорошо если чуть выше среднего зарплатой и корзиной абсорбции? Или взять филиал,расположенный в центре города или недалеко от спального района. На кого будет нацелен его сервис? На бизнесы,которых там на четыре квартала три магазина и один овощной ларёк,или на тысячи близживущих людей?

Отсюда следует,что расстояние до вашего дома не определяющий критерий при выборе банка. Если филиал хороший,то пусть он будет хоть в Раанане,а сами вы себе спокойно живите в Ашдоде.

Таких нюансов может быть много,а,значит,и к вопросу выбора банка Израиля нужно подходить с умом. Более того,к банкам как таковым следует относиться,как к обычным магазинам. Только в магазинах вам продают товары и продукты,а банки — деньги. Отсюда следует,что,во-первых, вам никто ничего не должен,а,во-вторых, вы сами должны знать свои права и все,что вам положено. В супермаркете же продавцы не говорят вам наперебой,что тут акция «2+1» или что какой-то товар стоит на 50% дешевле. Точно так же и в банке вам не скажут,что как оле хадашу вам положена определенная льгота или выгодный процент. Это необходимо знать самостоятельно и приходить за «денежной покупкой» информационно подкованным и готовым,при случае,надавить(вежливо,конечно,скандал непродуктивен).

И еще один лайфхак: очень желательно знать лично и в лицо управляющего филиала,где открыт ваш счет. Более того,хорошо бы знать и его день рождения и поздравлять его,да и вообще в каждый визит заходить поздороваться с ним. Все дело в том,что если управляющий будет вас знать(как хорошего человека,разумеется), то вопросы о предоставлении,например,ипотечной ссуды,будут решаться в очень положительном для вас векторе.